Semana Revista

EUA, China e uma guerra comercial

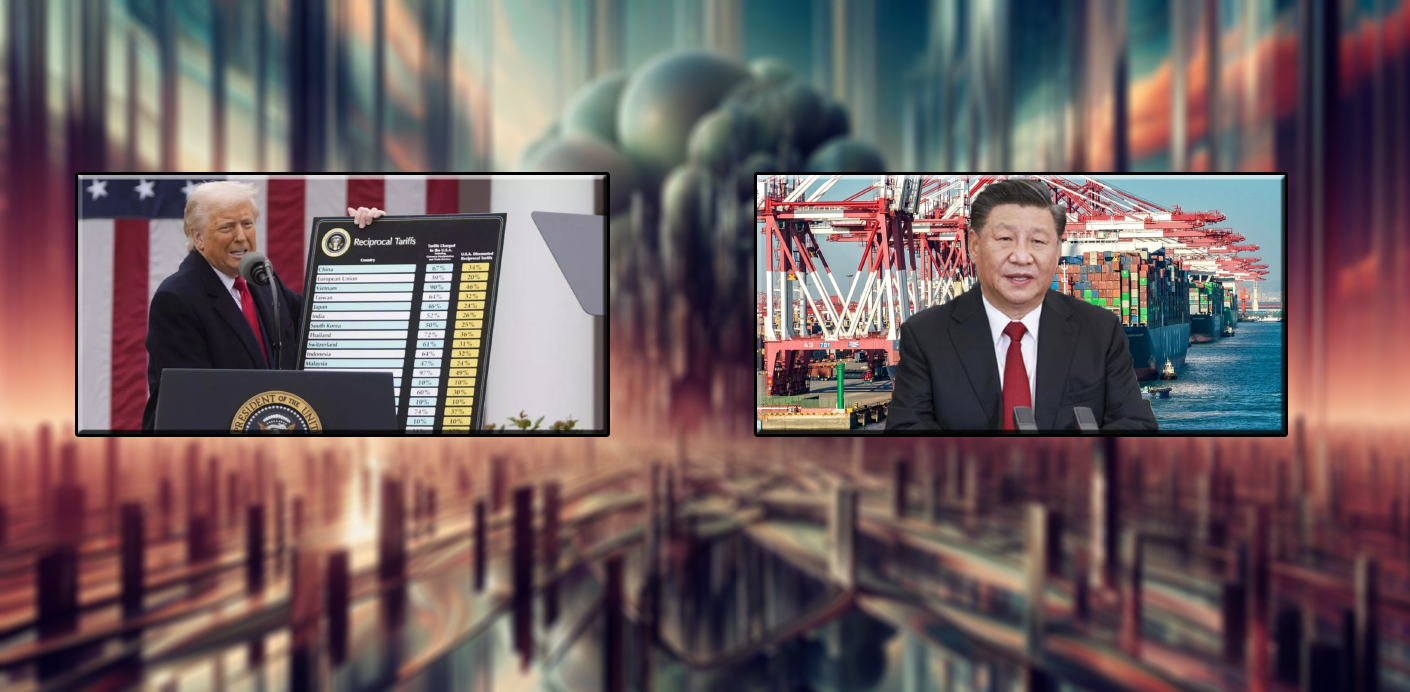

Uma semana em que o grande motor dos mercados foi de novo o tema das tarifas, com Donald Trump a suspender as suas tarifas mais recentes por 90 dias, enquanto as aumentou sobre a China.

Interromperemos a publicação da Semana Revista no próximo sábado, 19 de Abril. Estaremos de volta no sábado seguinte, 26 de Abril.

Votos de uma Santa Páscoa.

Uma semana de turbulência desencadeada pelas tarifas do presidente dos Estados Unidos, Donald Trump, mostrou poucos sinais de alívio, com os mercados novamente a cair e líderes de todo o mundo a tentar descobrir como responder ao desmantelamento da ordem comercial mundial.

No mínimo assistimos a uma semana nervosa. Os investidores voltam cada vez mais as costas para os activos de maior risco e, aparentemente, até mesmo aos considerados como de refúgio, como as obrigações norte-americanas de prazo mais longo como as dos 10 anos. Os receios de que uma recessão possa estar a chegar aos Estados Unidos, se é que não esteja já a acontecer, está a levar à venda de activos norte-americanos, mesmo os considerados de menor risco. O ouro esteve na preferência dos mercados esta semana e o dólar norte-americano esteve preterido pelo mercado, que se move para outras divisas como o euro, o franco suíço ou o iene.

Uma guerra comercial a todo o vapor.

A ajudar a conter as perdas nos activos norte-americanos esteve a suspensão por 90 dias de uma grande maioria de tarifas ultimamente impostas por Donald Trump aos seus parceiros comerciais. A China foi excepção. Não contou com este adiamento e ainda viu as tarifas sobre os seus produtos a aumentarem para 125%, em cima das já impostas de 20%, num total de 145%.

Xi Jinping não se deixou ficar e respondeu na mesma moeda. O ping-pong entre a China e os Estados Unidos terminou com a China a elevar as suas respostas aos Estados Unidos, primeiro dos 34% para 84%, que aumentou posteriormente para 105%, após o aumento para 125% por parte de Donald Trump. A semana terminou com as tarifas norte-americanas sobre a China em 145% e as chinesas sobre os Estados Unidos nos 125%. Com a China a dizer que não dará mais atenção a novos aumentos de Washington, com este jogo dos números a tornar-se "uma anedota".

Entretanto, altos responsáveis da União Europeia estão a planear uma visita oficial à China para se reunirem com o Presidente Xi Jinping, avançou esta semana o South China Morning Post. Esta iniciativa sinaliza uma possível vontade de Bruxelas em reforçar os laços com Pequim, num momento em que a administração Trump intensifica a imposição de tarifas comerciais.

Num contexto marcado pela incerteza económica e tensões comerciais crescentes, responsáveis de topo tanto do Banco Central Europeu (BCE) como da Reserva Federal dos Estados Unidos (Fed) voltaram esta semana a partilhar as suas visões sobre a política monetária e as perspectivas para a economia.

Na Europa, cresce entre os investidores a expectativa de que o Banco Central Europeu possa avançar com um corte nas taxas de juro já na reunião da próxima semana. A maioria dos membros que se pronunciaram publicamente parece apoiar essa possibilidade, sublinhando os riscos para o crescimento económico da Zona Euro, sobretudo se as tarifas impostas pelos Estados Unidos se concretizarem. Segundo estas vozes mais cautelosas, o impacto inflacionista poderá ser limitado, o que justificaria um alívio monetário.

Entre os que defendem a manutenção das taxas está o austríaco Robert Holzmann, que reiterou a necessidade de prudência. No entanto, os membros mais dovish do conselho do BCE continuam a pressionar por um novo corte, face ao abrandamento económico.

No último dia da semana, a presidente do BCE, Christine Lagarde, afirmou que o banco central está preparado para agir, caso seja necessário, para garantir a estabilidade financeira e de preços perante as tarifas impostas pelos Estados Unidos. Sublinhou que os mercados, apesar de alguma volatilidade, continuam a funcionar de forma organizada. Lagarde também alertou para o impacto potencial das flutuações cambiais na inflação, mas evitou comentar os movimentos recentes no mercado cambial.

Do outro lado do Atlântico, reina uma maior unanimidade dentro da Fed. Os seus membros reconhecem que o impacto das tarifas comerciais está a ser mais severo do que o inicialmente previsto, com efeitos inflacionistas e potenciais travões ao crescimento. Alguns alertam mesmo para o risco de aumento do desemprego.

As minutas da última reunião do Comité Federal de Mercado Aberto (FOMC), divulgadas esta semana, revelam que já existiam preocupações sobre um cenário de inflação elevada combinada com um crescimento económico mais lento, mesmo antes das mais recentes medidas comerciais anunciadas por Donald Trump.

No início da semana, os mercados chegaram a antecipar até cinco cortes nas taxas de juro norte-americanas em 2025, cada um de 25 pontos base. No entanto, esse número foi revisto em baixa ao longo da semana, com a ferramenta FedWatch Tool a apontar no final para três cortes este ano, e uma probabilidade de apenas 20% de um corte já na reunião de Maio, uma queda significativa face aos mais de 50% de probabilidade que se registavam no início da semana.

As Obrigações do Tesouro dos Estados Unidos.

Os receios de uma recessão e aquilo que aparenta ser o descrédito nos activos norte-americanos, levou durante esta semana a venda de activos dos Estados Unidos, entre eles as obrigações a 10 anos. O preço das treasuries a 10 anos caíram esta semana de níveis de abertura (perto dos máximos da semana) a 105,29, até um mínimo de 100,09, recuperando para terminar a 101,00.

Pondo isto em termos de yield, a semana abriu com as treasuries a registarem uma rentabilidade de 3,89%, para terminarem a 4,50%, depois de terem atingido um máximo a 4,59%.

A yield (ou rentabilidade) das obrigações do Tesouro norte-americano, especialmente a de 10 anos, é hoje uma das referências mais importantes para os mercados financeiros globais.

Estas obrigações são emitidas pelo governo dos Estados Unidos e são consideradas os activos mais seguros do mundo, servindo de base para a avaliação de risco e de custo de financiamento em toda a economia.

Embora os investidores acompanhem o preço destas obrigações, é a yield, a taxa de retorno anualizada para quem compra e mantém até à maturidade, que mais interesse gera. Isto porque ela reflecte o custo de financiamento do próprio governo americano e funciona como referência para outros tipos de crédito, como empréstimos a empresas ou hipotecas.

O papel crucial da obrigação a 10 anos.

Entre os vários prazos de emissão (de alguns meses até 30 anos), a obrigação a 10 anos destaca-se por ser um indicador de confiança económica. Ao contrário das taxas de curto prazo, que são fortemente influenciadas pelas decisões da Reserva Federal, as yield de longo prazo movem-se com base nas expectativas de crescimento económico, inflação e dívida pública. Assim, o título a 10 anos é hoje um dos principais termómetros financeiros globais.

A yield a 10 anos tem oscilado bastante: esteve nos 0,31% em 2020, subiu acima dos 5% em Outubro de 2023 e, mais recentemente, situava-se nos 4,6%. Muitos analistas consideram improvável que volte a ultrapassar os máximos recentes, mas o risco mantém-se, sobretudo com as novas tarifas comerciais por parte dos Estados Unidos, o que poderá alimentar a inflação.

Se as yield subirem muito, isso encarece os custos de financiamento para o governo e também para consumidores e empresas. Grandes movimentos podem ainda despoletar mecanismos automáticos de cobertura de risco que amplificam as oscilações.

A Reserva Federal está atenta.

Apesar de só controlar directamente as taxas de curto prazo, o Fed acompanha de perto as yield de longo prazo. Estas têm impacto directo no mercado da habitação e nas condições financeiras da economia, ou seja, podem facilitar ou dificultar o trabalho do Fed no controlo da inflação. Foi o que aconteceu em 2023, quando a subida acentuada das yield levou alguns responsáveis do Fed a considerar menos urgente uma nova subida de juros.

As yields das obrigações a 10 anos são também uma ferramenta de comparação para os investidores. Quando esta yield sobe, os activos mais arriscados (como acções ou obrigações corporativas) tornam-se menos atractivos. Além disso, prejudica especialmente as empresas de crescimento, como as tecnológicas, cujos lucros esperados são de mais longo prazo.

Embora no passado os mercados prestassem mais atenção a indicadores como a oferta monetária, hoje a yield a 10 anos é central. Em tempos de incerteza quanto ao crescimento e à inflação, este indicador tornou-se um dos principais pontos de referência para governos, bancos centrais e investidores em todo o mundo.

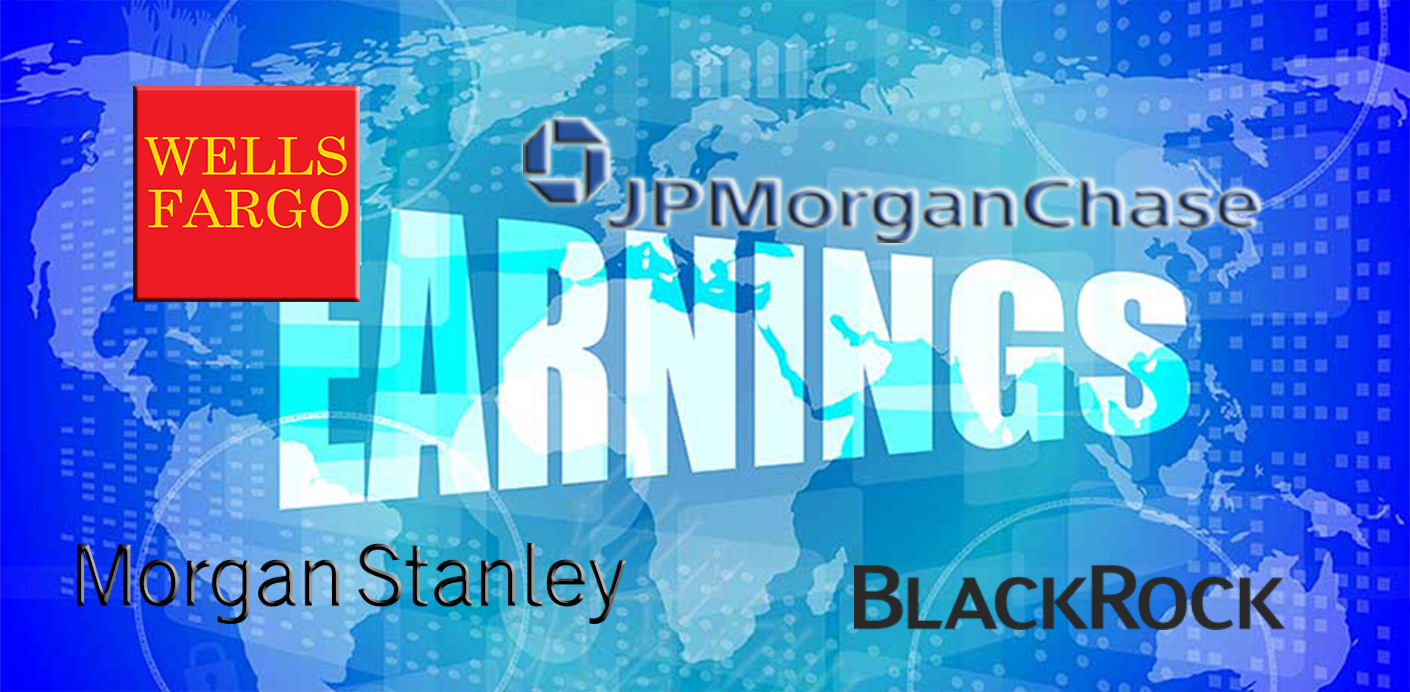

Entretanto, começou esta semana a época de resultados empresariais do primeiro trimestre de 2025, que revelou um cenário misto para algumas das maiores instituições financeiras dos Estados Unidos.

O Bank of New York Mellon registou um aumento de 17% nos lucros, impulsionado por um aumento nos activos sob custódia e maiores comissões. A BlackRock, apesar de enfrentar um aumento nas despesas, viu os seus activos sob gestão crescerem para 11,58 mil milhões de dólares, com um lucro ajustado por acção de 11,30 dólares.

O JPMorgan Chase reportou um aumento de 9% nos lucros, beneficiando de maiores comissões de negócios e de um desempenho recorde na negociação de acções, apesar das incertezas políticas. Este crescimento foi impulsionado pelo optimismo nos primeiros três meses de 2025, com a expectativa de que o presidente implementasse políticas pró-crescimento, aliviasse regulamentações e reduzisse impostos. No entanto, a incerteza em torno da política comercial tem vindo a perturbar essas esperanças e a alimentar a turbulência do mercado. O JPMorgan aumentou as provisões para perdas para 3,3 mil milhões de dólares, face aos 1,9 mil milhões de dólares do ano passado. Por fim, o Wells Fargo & Co viu os seus lucros aumentarem 6%, impulsionados por um robusto desempenho na gestão de património, com expectativas de crescimento moderado na receita de juros para 2025.

Dados Económicos

Nos Estados Unidos, em termos de dados económicos, as atenções estiveram voltadas para os dados da inflação e para o indicador da confiança do consumidor da Universidade de Michigan, assim como as expectativas de inflação.

Os dados dos preços do mês de Março surpreenderam os mercados, ao mostrarem uma queda mensal de 0,1%, face a uma subida de 0,1% esperada, e onde, sem alimentos nem energia subiram 0,1%, face a estimativas de 0,3%. A inflação em termos anuais caiu de 2,8% para 2,4%, ficando bem abaixo dos 2,6% esperados, com a inflação subjacente a cair de 3,1% para 2,8%, contra previsões de 3%.

Também a inflação à porta das fábricas apanhou os mercados de surpresa, com o Índice de Preços do Produtor, em termos mensais, a cair 0,4%, contrariando as previsões que apontavam para um aumento global dos preços de 0,2% e se excluídos os alimentos e a energia, caíram 0,1% face a um aumento esperado de 0,3%.

Os dados da Universidade de Michigan voltaram a surpreender os mercados. O índice de confiança do consumidor continua a baixar, caiu de 57 para 50,8, abaixo de uma queda esperada para 54,5, enquanto as expectativas de inflação, que já estavam em máximos dos últimos anos, continuam a subir. As expectativas da inflação no curto prazo subiram de 5% para 6,7% e as de mais longo prazo de 4,1% para 4,4%.

A semana começou com a divulgação dos dados do crédito ao consumo de Fevereiro, que mostraram uma queda de 810 milhões de dólares, contra estimativas que apontavam para um aumento de 15,2 mil milhões e ainda com os números do mês anterior a serem revistos em baixo de 18,1 mil milhões de dólares para 8,9 mil milhões.

Tivemos o índice NFIB, que registou a maior queda desde Junho de 2022, baixando de 100,7 para 97,4, contrariando estimativas que apontavam para a possibilidade de uma subida para 101,3.

Os habituais números semanais de novos pedidos de subsídio de desemprego mostraram um aumento de 4000 novos pedidos, passando dos 219 mil da semana anterior para 223 mil, em linha com o esperado pelos mercados.

Na Zona do Euro foi uma semana bastante ligeira de dados económicos.

Começamos com o índice de confiança do investidor Sentix que, sem grande surpresa, entre o escalar de uma guerra comercial, caiu mais do que as estimativas apontavam. Afundou de -2,9 para -19,5, bem abaixo dos estimados -8,9.

As vendas a retalho também desapontaram os mercados, ao aumentarem 0,3%, abaixo dos 0,5% previstos, mas com a queda do mês anterior a ser revista em alta.

Na Alemanha, a produção industrial caiu 1,3%, mais do que o esperado pelo mercado de 1%, após o aumento de 2% do mês anterior. A balança comercial de Fevereiro saiu em linha com o esperado pelo mercado, com o excedente a aumentar de 16,2 mil milhões de euros, revistos em alta, para 17,7 mil milhões de euros. Os números finais da inflação confirmaram as leituras preliminares.

Em França, os números da balança comercial mostraram um défice de 7,9 mil milhões de euros, acima do défice esperado de 5,4 mil milhões e após o défice do mês anterior de 6,5 mil milhões de euros.

Em Itália, a produção industrial mostrou uma queda de 0,9%, bem em linha com o esperado pelo mercado, após um aumento revisto em baixo no mês anterior de 2,5%.

No Reino Unido, as atenções estavam voltadas para os dados do PIB do mês de Fevereiro, que surpreendeu os mercados ao mostrar um crescimento da economia britânica de 0,5%, bem acima das estimativas que apontavam para 0,1%, e ainda com os números do mês anterior revistos em alta.

Os números da produção industrial também saíram acima das previsões, mostrando um aumento de 1,5%, bem acima dos 0,1% previstos e após uma queda revista em baixo do mês anterior para 0,5%. A produção de construção aumentou 0,4%, acima dos 0,2% esperados pelo mercado, recuperando a queda de 0,3%, revista em alta, do mês anterior.

A balança comercial de Fevereiro mostrou um défice de 20,8 mil milhões de libras, maior do que o défice esperado de 17,8 mil milhões e do que o de 18,2 mil milhões, revisto em alta, do mês anterior.

Logo no início da semana tivemos o índice de preços de casa do Halifax do mês de Março, que mostrou uma queda de 0,5%, contrariando as estimativas que apontavam para uma subida de 0,2%, com a medida anual homóloga a manter-se nos 2,8%, abaixo dos 3,7% estimados.

No Canadá foi uma semana bastante tranquila de indicadores económicos. Tivemos o índice Ivey PMI que caiu de 55,3 para 51,3, abaixo do consenso que apontava para 53,2, enquanto os números das licenças de construção surpreenderam pela positiva, mostrando um aumento de 2,9%, face a uma queda estimada de 0,7%, mas com os números do mês anterior a serem revistos em baixo, mostrando uma queda de 4,3%, face à de 3,2% mostrada nos números iniciais.

Na Suíça, tudo o que tivemos esta semana foi o indicador de confiança do consumidor SECO, que caiu de -34 para -35, contrariando as estimativas que apontavam para uma ligeira recuperação para -32.

Na China tivemos os dados da inflação que saíram abaixo do esperado. Após a deflação de 0,7% mostrada no mês de Fevereiro, a inflação em Março continuou a mostrar uma deflação, desta vez mais branda, de 0,1%, face a uma estimativa dos mercados para um aumento de 0,1% em termos homólogos.

Tivemos também os números da inflação à porta das fábricas, que aceleraram a deflação de Fevereiro de -2,2% para -2,5%, uma deflação maior do que a estimada pelo mercado de 2,3%.

No Japão tivemos uma semana relativamente bem preenchida de dados económicos.

Começou com os dados dos rendimentos médios salariais de Fevereiro, que saíram bem em linha com o esperado pelos mercados, subindo 3,1%, após 1,8%, revistos em baixo, no mês de Janeiro.

O índice de confiança económica também saiu bem em linha com as estimativas, recuando dos 45,6 para 45,1.

Os números da conta-corrente mostraram um excedente de 2,32 triliões de ienes, um pouco abaixo dos 2,74 triliões de ienes previstos, após 1,95 triliões no mês anterior.

O índice de confiança do consumidor caiu de 35,0 para 34,1, uma queda um pouco maior do que a esperada para 34,7.

As estimativas dos dados preliminares das encomendas de maquinaria surpreenderam positivamente os mercados ao acelerarem dos 3,5% em Fevereiro, para 11,4% em Março, bem acima dos 0,5% esperados.

Finalmente, o Índice de Preços no Produtor, acelerou inesperadamente dos 4,1%, revistos em alta, de Fevereiro, para 4,2% em Março, face a uma desaceleração esperada para os 3,9%.

Na Nova Zelândia, tudo o que tivemos relativamente a indicadores económicos foi o índice manufactureiro BusinessNZ, que caiu de 54,1 do mês anterior, revistos em alta, para 53,2, ligeiramente abaixo dos 53,3 estimados.

Na Austrália, a semana começou com o índice ANZ de vagas de empregos, que mostrou um aumento de 0,4%, abaixo dos 0,9% estimados, após a queda de 1,3%, revista em baixo, do mês anterior.

O Índice de Confiança do Consumidor Westpac caiu mais do que o esperado de 95,9 para 90,1, face aos 95,0 estimados, e o Índice de Confiança Empresarial NAB caiu para -3 em linha com as estimativas, mas com a leitura do mês anterior a ser revista em baixo para -2.

As expectativas de inflação do Melbourne Institute subiram de 3,6% para 4,2%, surpreendendo os mercados que esperavam que se mantivessem nos 3,6%.

Os Bancos Centrais

O Reserve Bank of New Zealand, tal como amplamente esperado pelos mercados, cortou esta semana as taxas de juro em 25 pontos base, de 3,75% para 3,5%. A orientação manteve-se moderada, com os decisores políticos a sinalizarem mais espaço para cortar taxas à medida que os efeitos da guerra comercial se desenrolam.

Mercados accionistas

As bolsas mundiais encerraram a semana de 7 a 11 de Abril de 2025 sob forte volatilidade, impulsionadas por tensões comerciais entre os Estados Unidos e a China, bem como por receios crescentes de uma recessão global.

Os mercados acionistas asiáticos registaram sessões de elevada volatilidade esta semana, num contexto marcado pelo agravamento das tensões comerciais entre os Estados Unidos e a China, e pela introdução de medidas de estímulo económico por parte de Pequim.

Em resposta à escalada tarifária liderada por Washington, com tarifas sobre produtos chineses a atingirem os 145%, as autoridades chinesas anunciaram uma nova retaliação, elevando as tarifas sobre bens norte-americanos de 84% para 125%, com entrada em vigor a 12 de Abril. Pequim deixou claro que não continuará a acompanhar futuras subidas tarifárias dos EUA, considerando-as “uma brincadeira”.

Neste ambiente de confronto económico, os responsáveis chineses revelaram planos para antecipar medidas de estímulo com o objetivo de estabilizar a economia. Entre as opções em cima da mesa estão o aumento de subsídios ao consumo, o apoio às exportações e a criação de um fundo de estabilização para amparar os mercados bolsistas. A flexibilização das taxas de juro e dos requisitos de reservas para os bancos está também a ser considerada, a par da utilização de uma moeda mais fraca como amortecedor económico.

De facto, esta semana, as autoridades monetárias chinesas permitiram uma desvalorização do yuan, sugerindo uma estratégia mais activa na utilização da moeda como instrumento de resposta à pressão externa.

A incerteza em torno das relações comerciais e as respostas de política económica por parte da China provocaram oscilações nos índices asiáticos, com alguns a recuperarem parte das perdas recentes, enquanto outros se mantiveram sob pressão, reflectindo o nervosismo dos investidores.

Com a retórica entre Pequim e Washington a intensificar-se e sem uma resolução à vista, os mercados asiáticos permanecem atentos às futuras decisões políticas que possam moldar o rumo da economia e dos investimentos na região.

No Japão, os principais índices registaram perdas marginais de 0,58% e 0,61%, respectivamente para o Nikkei e para o Topix.

Na Austrália, o índice ASX200 recuou 0,28%, enquanto o Kospi, da Coreia do Sul, perdeu 1,33%.

Na China, o índice CSI300 perdeu 2,87%, o Shanghai Composite 3,11% e o Hang Seng, de Hong Kong, afundou 8,47%, liderando as perdas na Ásia.

Na Índia, os principais índices registaram perdas marginais de 0,33% e 0,28%, respectivamente para o Nifty 50 e o Sensex.

As bolsas europeias encerraram a semana no vermelho, pressionadas pela incerteza crescente em torno das relações comerciais entre a União Europeia e os Estados Unidos.

No início da semana, a maioria dos índices europeus fechou em terreno negativo, reflectindo a preocupação dos investidores face à escalada das tensões comerciais com Washington. A Comissão Europeia respondeu às tarifas norte-americanas sobre o aço e o alumínio com a proposta de tarifas de retaliação até 25% sobre uma gama de produtos dos Estados Unidos, incluindo soja e motas, num valor total de cerca de 21 mil milhões de euros.

Contudo, na sequência de uma decisão de última hora da Casa Branca, que reduziu de 20% para 10% a tarifa aplicada às exportações europeias, o Conselho da União Europeia decidiu suspender a aplicação imediata das contramedidas durante um período de 90 dias, com o objetivo de dar espaço a negociações.

A presidente da Comissão Europeia, Ursula von der Leyen, sublinhou a importância de encontrar uma solução negociada, embora tenha garantido que o trabalho preparatório para medidas adicionais continua em curso. Entre os sectores visados por potenciais futuras tarifas estão os produtos farmacêuticos, os semicondutores e a madeira.

A postura de prudência e o adiamento das contramedidas não foram suficientes para acalmar os mercados, que continuam sensíveis à possibilidade de uma nova ronda de medidas proteccionistas. O clima de incerteza sobre o futuro das exportações europeias, num cenário global cada vez mais volátil, contribuiu para a pressão negativa sobre os principais índices do continente.

O Índice Euro Stoxx 600 perdeu esta semana 1,92% e o Euro Stoxx 50 1,63%.

Na Alemanha, o índice DAX perdeu 1,30%, enquanto o CAC 40, de França, liderou as perdas ao cair 2,34%.

No Reino Unido, o índice FTSE 100 perdeu 1,13%.

Por cá, o PSI caiu 1,74%.

As bolsas dos Estados Unidos terminaram a semana com ganhos, numa trajetória marcada por elevada volatilidade e desenvolvimentos inesperados nas políticas comerciais da administração Trump.

A semana começou sob pressão, com a entrada em vigor, na manhã de segunda-feira, das tarifas recíprocas anunciadas por Donald Trump. Estas medidas visaram sobretudo os países que os Estados Unidos registam maiores défices comerciais, enquanto os restantes ficaram sujeitos a uma tarifa-base de 10%. A notícia foi mal recebida pelos investidores, acentuando os receios de uma guerra comercial prolongada.

Na terça-feira, os mercados tentaram recuperar, mas o movimento de retoma foi travado por novas ameaças da Casa Branca, desta vez envolvendo potenciais tarifas sobre produtos farmacêuticos. A falta de sinais de recuo por parte da China agravou o sentimento de aversão ao risco, levando o índice S&P 500 a cair 1,6% nesse dia.

O ponto de viragem deu-se na quarta-feira, quando Trump anunciou uma pausa de 90 dias na implementação das tarifas recíprocas, com o objectivo de abrir espaço para negociações. Apesar desta trégua, as tarifas sobre produtos chineses foram agravadas para 125%, mantendo-se inalteradas as taxas sobre os sectores automóvel, do aço e do alumínio. A decisão trouxe algum alívio aos investidores, reflectindo-se numa forte valorização dos mercados. O S&P 500 subiu 9,5%, registando a maior subida diária desde a crise financeira de 2008. A probabilidade de recessão nos Estados Unidos a curto prazo, segundo os mercados, caiu de cerca de 70% para menos de 50%.

No final da semana, os principais índices acionistas norte-americanos prolongaram os ganhos, encerrando a semana em território positivo, apesar das incertezas persistentes quanto à evolução das relações comerciais com a China e outros parceiros internacionais.

Os principais índices de Wall Street terminaram a semana em ganhos, com o Dow Jones a subir 4,95%, o S&P 500 5,70% e o Nasdaq 7,29%.

O índice de volatilidade VIX, mais conhecido como o índice do medo, recuou esta semana cerca de 17%, após ter atingido esta semana um máximo nos 60 pontos, que apenas foi atingido em três ocasiões no passado, tendo terminado a semana nos 37,5 pontos.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Mercado cambial

Uma vez mais, o grande motor do mercado cambial veio da política comercial de Donald Trump que continua a empurrar os mercados para longe dos mercados de risco, e isso reflecte-se também no mercado cambial, onde vemos cada vez mais o euro, o franco suíço e o iene japonês a serem preferidos face às restantes divisas, com o dólar incluído.

Os receios de que uma recessão possa atingir os Estados Unidos, está a levar a uma onde de afastamento dos activos norte-americanos, o dólar incluído.

O dólar norte-americano registou de novo fortes perdas esta semana, com o índice DXY a atingir um mínimo em torno de 99,00 (99,05) que não se registava desde Abril de 2022, apesar dos yields obrigacionistas se encontrarem em máximos dos últimos três meses. Terminou a 99,80, depois de ter começado a semana perto de máximos a 103,02.

O euro, beneficiou da sua liquidez, a maior a seguir ao dólar, como moeda de refúgio, tendo subido em conjunto com o franco suíço e o iene japonês.

O EUR/USD atingiu um novo máximo do ano a 1,1474, nível que não se registava desde Fevereiro de 2022, quando o preço atingiu um máximo perto de 1,1500. Isto, após a semana ter começado com o EUR/USD a negociar em mínimos a 1,0893, terminando a 1,1360, recuando do máximo mencionado acima.

O franco suíço foi a divisa com melhor desempenho durante esta semana, beneficiando da sua condição de moeda de refúgio, tendo ganho cerca de 4%. Temos de recuar até Setembro de 2011, catorze anos atrás, para assistirmos aos níveis registados esta semana face ao dólar, enquanto o EUR/CHF negociou em mínimos históricos.

O USD/CHF, que começou a semana a negociar a 0,8552, terminou a 0,8152, recuperando de um mínimo de 0,8099.

O EUR/CHF terminou a 0,9261, após ter começado a semana a negociar a 0,9319 e ter chegado a atingir um máximo de 0,9501 e um mínimo de 0,9220.

O iene japonês beneficiou também do sentimento de aversão ao risco que fez os investidores fugirem para activos e divisas de menor risco.

O USD/JPY caiu dos níveis de abertura de 145,50, para terminar a 143,47, após ter recuperado do mínimo atingido a 142,05, tendo atingido no início da semana um máximo de 148,28.

Face ao euro registou perdas. Tendo começado a semana a negociar em mínimos de 158,48, terminou em máximos de 163,14.

A libra, no universo das moedas das economias desenvolvidas, foi a divisa que menos ganhou esta semana, tendo registado ganhos comedidos face ao dólar, enquanto registou perdas relevantes face ao euro. A sua mais fraca liquidez e a sua frágil exposição aos mercados em aversão ao risco pressionaram-na esta semana significativamente.

Face ao dólar, o cable subiu do nível de abertura da semana de 1,2845 até ao fecho de 1,3089, recuando de um máximo de 1,3145.

Face ao euro, a libra caiu do nível de abertura e mínimo de 0,8481 por euro, para um fecho a 0,8682, recuperando de um máximo de 0,8738.

A suspensão de 90 dias das tarifas recíprocas de Donald Trump deram um alívio às commodity currencies, que após as fortes perdas registadas na semana anterior, recuperaram essas perdas esta semana.

O o dólar australiano, recuperou quase a totalidade das perdas registadas face ao dólar, com o AUD/USD a terminar a semana em máximos de 0,6290, após ter iniciado a semana a 0,5999 e ter ainda atingido um mínimo de 0,5914.

Face ao euro, o preço registou forte volatilidade, com o EUR/AUD a atingir um máximo de 1,8559 e um mínimo de 1,7699, tendo iniciado a semana a 1,8165 e terminado a 1,8056.

A coroa norueguesa, continuou a registar perdas, com o impacto da volatilidade global dos mercados e da forte pressão sobre os preços da energia, nomeadamente o petróleo.

Depois das fortes perdas face ao euro na semana passada, esta semana voltou a registar perdas acentuadas. O EUR/NOK, que começou a semana a negociar perto dos mínimos a 11,794, terminou a 12,102, após recuar de um máximo de 12,224.

Face ao dólar, registou alguns ganhos, com o USD/NOK a cair do nível de abertura a 10,761 e de um máximo de 11,059, para terminar perto dos mínimos da semana a 10,602.

Mercados emergentes:

A forte volatilidade que se faz sentir nos mercados financeiros pressiona as moedas emergentes que registaram mais uma semana de perdas, principalmente face ao euro.

As divisas que mais perderam foram o real brasileiro e o rand sul-africano, que perderam face ao euro cerca de 4%, enquanto perderam marginalmente face ao dólar, cerca de 0,30%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Commodities

Petróleo

Os preços do petróleo afundaram para mínimos de quatro anos com impacto das tarifas de Trump e sinais de excesso de oferta.

A pressão sobre os preços do petróleo resulta de uma combinação de receios em torno da procura global, num contexto de possível recessão, e de factores adicionais do lado da oferta. Na semana passada, a OPEP+ surpreendeu os mercados ao anunciar um aumento significativo da produção por parte de oito dos seus membros, que juntos acrescentarão cerca de 411 mil barris por dia ao mercado em Maio, o triplo do que era inicialmente previsto.

Entretanto, a Arábia Saudita decidiu cortar em 2,3 dólares por barril o seu preço oficial de venda de para os clientes asiáticos, colocando-o agora apenas 1,2 dólares acima da média dos preços de referência de Omã e Dubai. Esta redução, a maior em mais de dois anos, marca o segundo mês consecutivo de cortes e coloca os preços ao nível mais baixo em quatro meses, num claro sinal de tentativa de manutenção de competitividade face ao abrandamento da procura.

A pressão sobre o mercado intensificou-se ainda mais com a revelação de que os Estados Unidos e o Irão vão iniciar negociações directas, aumentando as expectativas de uma eventual retoma da produção iraniana no mercado internacional, o que poderá agravar ainda mais o desequilíbrio entre oferta e procura.

Apesar disso, os preços do petróleo registaram na quarta-feira uma recuperação expressiva de mais de 4%, apoiados no anúncio de Donald Trump de suspender as tarifas recentemente aplicadas à maioria dos outros países parceiros. Este reposicionamento acalmou momentaneamente os receios dos investidores quanto a uma escalada total no comércio global.

Ainda assim, o petróleo regista a segunda semana consecutiva de perdas. A crescente instabilidade nos mercados financeiros globais, provocada pela postura comercial agressiva da Casa Branca, continua a alimentar os receios de uma recessão e a incentivar os investidores a refugiarem-se em ativos de menor risco, penalizando os activos energéticos.

O Brent começou a semana a negociar a $63,45 por barril para terminar a $64,60, recuperando de um mínimo de quatro anos abaixo dos $60 ($58,45), o que não sucedia desde Fevereiro de 2021.

O WTI terminou a semana a negociar em torno dos níveis com que a iniciou ($61,15), após ter também registado esta semana um mínimo de mais de quatro anos ao negociar a $55,15 por barril.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5 Ouro

Ouro atinge novo máximo histórico com tensões comerciais a alimentarem procura por activos de refúgio.

O preço do ouro ultrapassou na sexta-feira os 3.245 dólares por onça, estabelecendo um novo máximo histórico, num claro sinal de que os investidores estão a procurar segurança em tempos de incerteza crescente. A valorização do metal precioso surge no contexto de uma escalada nas tensões comerciais entre os Estados Unidos e a China.

A recente decisão de Pequim de aumentar as tarifas sobre produtos norte-americanos de 84% para 125% veio agravar o já tenso ambiente comercial global, elevando os receios sobre o impacto económico de uma guerra tarifária prolongada. Este movimento por parte da China foi uma resposta directa às medidas impostas anteriormente por Washington, sinalizando que ambos os lados continuam firmes nas suas posições.

Com os mercados a reagirem com nervosismo e os riscos geopolíticos a intensificarem-se, os investidores voltaram-se para o ouro, tradicionalmente visto como um activo de refúgio em períodos de instabilidade. A procura crescente tem impulsionado os preços, à medida que aumentam as dúvidas sobre a sustentabilidade do crescimento global face às novas barreiras comerciais.

Este novo recorde no preço do ouro reflecte não só o clima de incerteza nos mercados financeiros, mas também a percepção de que os riscos globais poderão prolongar-se, levando os investidores a reforçar as suas posições em activos considerados mais seguros.

O preço da onça de ouro começou a semana a negociar a $3.030, para terminar perto do novo máximo de sempre de $3.245,45, numa valorização semanal de quase 7%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

O que pensa sobre este tema?