Semana Revista

A semana do “Dia da Libertação”

O Dia da Libertação de Donald Trump foi o tema central desta semana nos mercados, arrastando-os para um sentimento de aversão ao risco, entre receios de uma potencial recessão.

Uma semana onde os dados da inflação na Zona Euro e os do mercado de trabalho não passaram de uma breve referência noticiosa, apesar de terem saído fora das estimativas dos mercados. As acções e as commodities mergulharam, em conjunto com o dólar norte-americano, enquanto os activos de refúgio como obrigações soberanas e moedas de refúgio foram as escolhas dos investidores, em franca fuga por activos de risco.

EUA impõem tarifas generalizadas e agravam a tensão comercial global.

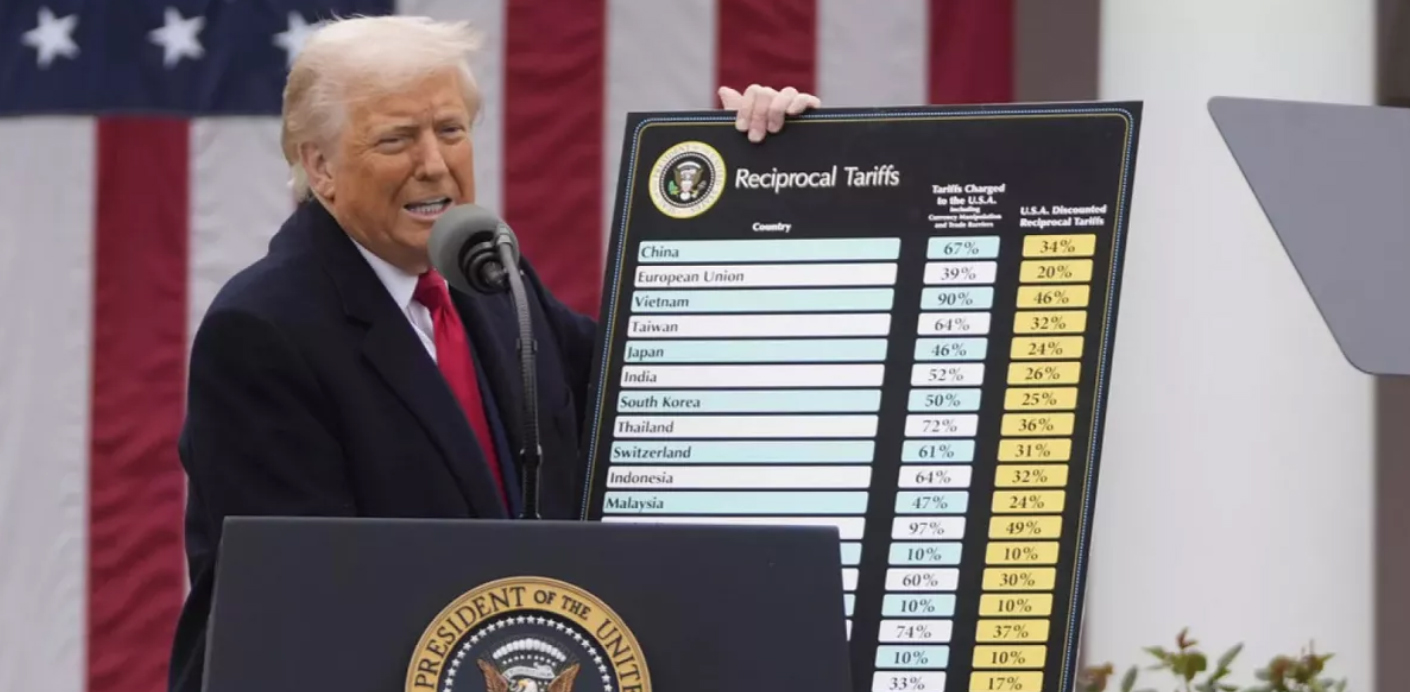

O governo dos Estados Unidos, liderado por Donald Trump, anunciou uma nova vaga de tarifas sobre importações, com um impacto potencialmente significativo para a economia global. As medidas, oficialmente em vigor a partir de 5 de Abril, preveem uma tarifa mínima de 10% aplicada de forma generalizada a todos os países, com taxas mais elevadas dirigidas a parceiros comerciais específicos a partir de 9 de Abril.

Entre os países mais afectados encontram-se a China, com um aumento de 34% nas tarifas de importação, a Índia (26%), o Vietname (46%) e a União Europeia (20%). O Canadá também verá um aumento, embora mais moderado.

Estas medidas integram a nova política comercial dos Estados Unidos, que introduz tarifas "recíprocas com desconto", baseadas nos encargos que os outros países impõem aos produtos americanos, incluindo factores como manipulação cambial e barreiras comerciais. No caso da União Europeia, a administração Trump alega que enfrenta uma média de 39% de tarifas e, por isso, aplicará metade desse valor em retaliação, ou seja, 20%.

As tarifas foram anunciadas no chamado "Dia da Libertação", e o seu alcance superou largamente as expectativas dos analistas e dos mercados, gerando forte instabilidade financeira. O receio de um abrandamento económico global, de uma escalada inflacionista e de prejuízos para empresas multinacionais desencadeou quedas acentuadas nas bolsas.

A incerteza permanece elevada, com a ameaça de escalada tarifária caso os países visados retaliem ou as negociações fracassem. A União Europeia já indicou estar a preparar contramedidas. Nos Estados Unidos, cresce o risco de estagflação, uma combinação de inflação elevada com baixo crescimento, enquanto os mercados obrigacionistas apostam fortemente num corte da taxa de juro por parte da Reserva Federal, com as yields a negociarem em mínimos dos últimos seis meses.

Olho por olho, dente por dente!

A China decidiu responder às tarifas norte-americanas anunciando na passada sexta-feira a imposição de uma nova tarifa de 34% sobre todos os produtos originários dos Estados Unidos em resposta à imposição de uma taxa de 34% por Washington sobre as importações chinesas na quarta-feira. "A prática dos Estados Unidos é inconsistente com as regras do comércio internacional, prejudica seriamente os direitos e interesses legítimos da China e é uma prática típica de intimidação unilateral que não só prejudica os interesses dos próprios Estados Unidos, como também põe em risco o desenvolvimento económico global e a estabilidade da produção e da cadeia de abastecimento", afirmou o ministério das finanças chinês em comunicado. As novas contramedidas de Pequim entrarão em vigor às 12h01 do dia 10 de Abril.

A China disse ainda que vai instituir medidas de controlo de exportação para certos artigos relacionados com terras raras. As medidas aplicam-se a sete tipos de terras raras médias e pesadas, incluindo o samário, o gadolínio, o térbio, o disprósio, o lutécio, o escândio e o ítrio, e têm efeito imediato.

Ao mesmo tempo, a China impôs sanções a 11 novas empresas norte-americanas envolvidas na venda de armas a Taiwan e proibiu a exportação de artigos de dupla utilização para 16 entidades sediadas nos Estados Unidos, alegando potenciais riscos para a sua segurança nacional.

Jerome Powell admite riscos crescentes e pede prudência na política monetária dos Estados Unidos.

O presidente da Reserva Federal reforçou no final da semana o compromisso da instituição com os seus dois principais objectivos: o pleno emprego e a estabilidade dos preços. Powell reconheceu que a economia norte-americana continua resiliente, mas alertou para um aumento da incerteza e dos riscos, sobretudo face às novas políticas do governo, nomeadamente os aumentos de tarifas comerciais.

Powell sublinhou que a inflação desceu consideravelmente desde os seus picos, embora continue a ser uma fonte de preocupação para a população. O mercado de trabalho permanece robusto, com níveis de desemprego próximos do pleno emprego.

Os dados económicos continuam a mostrar uma economia sólida, mas Powell reconhece que os riscos de aumento do desemprego e da inflação estão presentes, o que representa um desafio para a política monetária.

As tarifas impostas recentemente são mais elevadas do que quase todos os analistas previam. No entanto, os seus efeitos completos ainda não são claros. Powell acredita que dentro de um ano haverá maior clareza sobre o impacto das políticas da administração Trump.

O Fed considera que a sua posição actual é "modestamente restritiva" e adequada para o momento. Não há pressa em ajustar a política monetária, sendo preferível aguardar mais dados e clareza. É demasiado cedo para definir o próximo passo.

Powell afirmou que o Fed manterá a sua independência e foco nos seus mandatos de estabilidade de preços e máximo emprego. Até ao momento, não há conflito directo entre os dois objectivos, mas caso surja, o banco central avaliará qual deles está mais afastado da meta e actuará em conformidade.

J. Powell prevê pressão ascendente prolongada nos preços da habitação devido à escassez de oferta. Referiu ainda que o investimento empresarial está sensível ao sentimento económico e que muitas empresas estão em compasso de espera, à espera de maior clareza política.

Em resumo, Jerome Powell transmitiu uma mensagem de prudência, reforçando que o Fed está preparado para agir, mas que, por agora, o mais sensato é observar e esperar pela evolução dos acontecimentos.

Christine Lagarde apela à união europeia para enfrentar nova era de incerteza global.

A presidente do Banco Central Europeu (BCE), foi distinguida com o Prémio de Liderança Sutherland e aproveitou a ocasião para lançar um apelo firme à união e acção estratégica da Europa, num momento que classificou como "uma era invertida" no panorama global.

No seu discurso, Lagarde destacou que o mundo atravessa uma transformação profunda, semelhante à vivida após o fim da Guerra Fria, mas em sentido contrário. Se então o mundo caminhava rumo à abertura e à cooperação, hoje assiste-se a uma vaga de “protecionismo, fragmentação económica e incerteza geopolítica”, com cadeias de abastecimento a serem desfeitas e instituições multilaterais a serem desafiadas.

A presidente do BCE alertou que este novo contexto coloca “dois grandes riscos à Europa”: um económico, devido à forte dependência do comércio externo, o rácio comércio/PIB europeu é o dobro do dos EUA, e outro estratégico, com o possível enfraquecimento das estruturas de segurança que têm sustentado a paz no continente desde a Segunda Guerra Mundial.

Apesar do diagnóstico preocupante, Lagarde mostrou-se confiante. "Tal como Peter Sutherland transformou o seu tempo em oportunidade, acredito que este pode ser um novo momento europeu", afirmou. A resposta, segundo Lagarde, passa por “cooperar para competir”: reforçar a coesão interna da Europa para que esta possa afirmar-se num mundo dominado por potências económicas unificadas.

Entre as medidas propostas, destacou:

A integração dos mercados de capitais, para canalizar as poupanças europeias para o investimento;

A remoção de barreiras no mercado interno, facilitando o crescimento das empresas europeias;

E uma reforma institucional, que permita à União Europeia decidir mais rapidamente, através da maioria qualificada e não da unanimidade.

“Se não agirmos juntos, outros usarão a nossa divisão contra nós”, advertiu Lagarde, defendendo que a união é hoje, mais do que nunca, do interesse nacional e europeu.

A concluir, evocou o exemplo da Irlanda, país anfitrião e um dos mais optimistas quanto ao futuro da União Europeia, segundo recentes sondagens. “O sucesso é uma ciência; se tiveres as condições certas, terás o resultado certo”, citou, recordando Oscar Wilde, como metáfora para o que está nas mãos da Europa alcançar.

A agência de notação financeira Fitch baixou a classificação da China em um nível, de A+ para A.

A medida surgiu após a agência ter colocado a perspectiva do país como negativa em Abril do ano passado. “O downgrade reflecte as nossas expectativas de um enfraquecimento contínuo das finanças públicas da China e de uma trajectória de rápido aumento da dívida pública durante a transição económica do país.” A perspectiva é agora novamente estável. A Fitch espera que seja implementado um estímulo fiscal sustentado para suportar o crescimento, no meio de uma procura interna moderada, tarifas crescentes e pressões deflacionistas. Neste contexto, a Fitch vê “a dívida pública/PIB continuar a sua tendência de subida acentuada nos próximos anos, impulsionada por estes elevados défices, a contínua cristalização dos passivos contingentes e o crescimento nominal moderado do PIB”.

A avaliação foi feita antes de o Presidente Trump anunciar novas tarifas na quarta-feira, mas os analistas da agência indicaram que há margem na classificação actual para acomodar as prováveis implicações das tarifas para o crescimento económico e as métricas fiscais.

Dados Económicos

Nos Estados Unidos, além do anúncio das tarifas globais, as atenções voltaram-se também para os dados do mercado de trabalho.

Começamos por ter a divulgação dos dados de vagas de emprego JOLTS que saíram ligeiramente abaixo do esperado pelos mercados com 7,57 milhões de novas vagas, face a cerca de 7,7 esperadas, recuando das 7,76 milhões (revistas em alta) do mês anterior.

Seguiu-se o número privado do emprego da ADP que mostrou um aumento maior do que o estimado de novos postos de trabalho, com a criação de 155 mil, contra 118 mil esperados e após 84 mil, revistos em alta, do mês anterior.

O número semanal de novos pedidos de subsídio de desemprego voltou a baixar, caindo de 225 mil, para 219 mil, abaixo dos 227 mil estimados pelo mercado.

Finalmente, no último dia da semana tivemos os mais esperados números dos nonfarm payrolls. Os números surpreenderam pela positiva, mostrando um crescimento de 228 mil novos postos de trabalho, com os números do mês anterior a serem revistos em baixo, de 151 mil para 117 mil. A taxa de desemprego subiu de 4,1% para 4,2%, com a taxa de participação a aumentar de 62,4% para 62,5%. O crescimento salarial médio foi de 0,3% em Março, em linha com as estimativas do mercado.

Ainda sob o foco dos investidores esteve também os dados do ISM. O PMI manufactureiro caiu de 50,3 para 49,0, ficando abaixo dos 49,6 estimados pelo mercado. As componentes de novas encomendas, produção e emprego registaram perdas acentuadas, todas em contracção, com o emprego a cair de 47,6 para 44,7, enquanto a componente de preços subiu de 62,4 para 69,4. O PMI da actividade de serviços continua em terreno de expansão, mas caiu de 53,5 para 50,8, onde a produção subiu, as novas encomendas caíram e o emprego baixou de 53,9 para 46,2, com os preços a abrandarem ligeiramente de 62,6 para 60,9.

As revisões dos dados preliminares dos PMI da S&P Global tiveram lugar esta semana e mostraram uma revisão em alta da actividade manufactureira de 49,8 para 50,2, enquanto o PMI de serviços foi revisto em baixo de 53,5 para 50,8.

Tivemos também o Chicago PMI que superou as estimativas ao subir de 45,5 para 147,6, quando o mercado estimava que se mantivesse inalterado. Já o índice de optimismo económico RCM/TIPP, desiludiu os mercados ao cair de 49,8 para 49,1, face a estimativas de uma subida para 50,1.

Os números das encomendas às fábricas saíram em linha com as previsões, mostrando um aumento de 0,6% em Fevereiro, desacelerando dos 1,8% revistos em alta no mês anterior. Os números da balança comercial de Fevereiro também saíram em linha com o esperado, mostrando um défice de 122,7 mil milhões de dólares, após os 130,7 mil milhões, revistos em baixo, do mês anterior.

Na Zona do Euro, foram os dados da inflação que mais atraíram as atenções do mercado, que saíram em linha com as previsões.

Antes dos dados agregados da Zona Euro tivemos a divulgação dos números na Alemanha e Itália. Os preços na Alemanha saíram bem em linha com o esperado, aumentando em termos mensais 0,3%, com a inflação anual a cair de 2,3% para 2,2%. Em Itália, no mês de Março aumentaram 0,4%, em linha com as estimativas, mas com a inflação anual a ficar ligeiramente acima do esperado, subindo de 1,6% para 2%, face aos 1,9% previstos.

Os dados agregados da Zona Euro mostraram que os preços em Março subiram 0,6%, bem em linha com as estimativas, onde a inflação anual registou uma desaceleração dos 2,3% do mês anterior, para 2,2%, com a inflação subjacente a cair de 2,6% para 2,4%, mais do que o esperado pelos mercados de 2,5%.

O Índice de Preços do Produtor mostrou uma subida mensal de 0,2%, bem menos do que os 0,4% previstos pelo mercado, desacelerando dos 0,7%, revistos em baixo, do mês de Janeiro.

As atenções estiveram também nos dados do emprego, que mostraram uma queda de 6,2% para 6,1%, abaixo do estimado pelos mercados de 6,2%.

Tivemos as leituras finais dos PMI da S&P Global que mostraram uma revisão ligeira em baixo na actividade industrial de 48,7 para 48,6, enquanto na actividade de serviços, o número foi revisto em alta, de 50,4 para 51,0.

Na Alemanha, os números das vendas a retalho do mês de Fevereiro mostraram um aumento inesperado de 0,8%, face a uma estabilização esperada, após um aumento de 0,7% revisto em alta do mês anterior. Já as encomendas às fábricas estabilizaram, contra previsões de um crescimento de 3,4%, após a queda de 7% no mês anterior.

Em Itália, a taxa de desemprego caiu inesperadamente de 6,2%, revista em baixo, para 5,9%, bem abaixo dos 6,3% estimados, e as vendas a retalho aumentaram 0,1%, abaixo dos 0,2% estimados pelo mercado, após a queda de 0,4% no mês anterior.

Em França, a produção industrial aumentou em Fevereiro 0,7%, acima das previsões de 0,5%, recuperando a queda de 0,5%, revista em baixo, do mês anterior.

No Reino Unido tivemos esta semana uma agenda tranquila de dados económicos.

A semana começou com os números da aprovação de hipotecas que caíram ligeiramente dos 66 mil do mês anterior e dos esperados para este mês, para 65 mil, tal como também caíram os números dos empréstimos a particulares, de 5,9 mil milhões de libras do mês anterior, para 4,6 mil milhões de libras, ficando abaixo dos 4,9 mil milhões estimados.

O índice de preço das casas da Nationwide mostraram uma estabilização no mês de Março, face a uma subida estimada de 0,2% e após o aumento de 0,4% no mês anterior.

O PMI da construção mostrou uma subida de 44,6 para 46,4, ligeiramente abaixo dos 46,5 estimados, e tivemos ainda os números finais dos PMI manufactureiro e de serviços, com o primeiro a ser revisto em alta, de 44,6 para 44,9 e o segundo, em baixo, caindo de 53,2 para 52,5.

No Canadá, as atenções foram também para os dados do emprego. Como previsto, a taxa de desemprego subiu de 6,6% para 6,7%, com a taxa de participação a cair de 65,3% para 65,2%. Os números mostraram uma redução de 32,6 mil postos de trabalho em Março, face a estimativas que apontavam para um aumento de 25 mil, após os 1.100 criados no mês de Fevereiro. Após a redução de 19,7 mil empregos a tempo inteiro no mês de Fevereiro, em Março caíram mais 62 mil, enquanto o número de empregos a tempo parcial acelerou o aumento de 20,8 mil do mês anterior, para 29,5 mil neste mês.

Antes, a semana tinha começado com os dados do PMI manufactureiro, que caiu de 47,8 para 46,3, uma queda maior do que a estimada pelo mercado para 47,0.

Tivemos ainda os números da balança comercial do mês de Fevereiro que mostraram um défice inesperado de 1,5 mil milhões de dólares canadianos, contra uma estimativa de um excedente de 3,4 mil milhões, recuando dos 3,1 mil milhões de dólares canadianos, revistos em baixo, em Janeiro.

Na Suíça, as atenções foram para os dados da inflação de Março. Os preços estabilizaram em Março, face a uma aceleração ligeira esperada de 0,1%, após o aumento de 0,6% no mês anterior, com a inflação anual a manter-se nos 0,3%.

A semana começou com os números das vendas a retalho do mês de Fevereiro que caíram em termos mensais 0,7%, desiludindo os mercados que esperavam por uma subida ligeira de 0,1%, após o aumento do mês anterior, revisto em alta para 0,7%. Os dados em termos homólogos mostraram um aumento de 1,6%, ligeiramente acima dos 1,5% estimada, e após o aumento de 2,9%, revisto em alta, no mês anterior.

O PMI manufactureiro caiu de 49,6 para 48,9, desiludindo os mercados que estimavam um ligeiro aumento para 49,8.

A taxa de desemprego subiu de 2,7% para 2,8%, contrariando também as estimativas que apontavam para uma estabilização nos 2,7%.

Na China foi semana de PMIs que mostraram de uma forma global um aumento da actividade económica, tanto manufactureira como de serviços.

Os PMI composto oficial mostrou uma subida de 51,1 para 51,4, com a actividade manufactureira a subir de 50,2 para 50,5, o máximo de um ano, ligeiramente acima das expectativas, e com o sector de serviços a subir de 50,4 para 50,8.

Os números privados da Caixin também mostraram subidas, com o sector industrial a subir de 50,2 para 50,5, também um máximo de doze meses, e o de serviços de 50,4 para 50,8.

No Japão esta semana tivemos um conjunto alargado de dados económicos.

Começamos por ter a divulgação dos dados preliminares da produção industrial de Fevereiro que mostraram um aumento de 2,5%, acima das estimativas que apontavam para 2%, após a queda de 1,1% no mês anterior.

As vendas a retalho de Fevereiro aumentaram 1,4%, menos do que o esperado de 2,4%, desacelerando dos 4,4% do mês anterior.

Os números do início de construção de casas mostraram uma subida de 2,4%, contrariando as estimativas que apontavam para uma queda de 2,3%, após a queda de 4,6% no mês anterior.

A taxa de desemprego caiu de 2,5% para 2,4%.

As atenções estiveram principalmente no índice Tankan de grandes empresas que mostraram uma queda de 14 para 12 das empresas industriais, em linha com as estimativas, e com o índice das empresas de serviços a subir de 33 para 35, acima do esperado pelos mercados.

A semana terminou com os números da despesa das famílias a mostrarem um aumento mensal de 3,5%, bem acima das estimativas de 0,5%, após uma contracção de 4,5% no mês de Janeiro, com a medida homóloga a mostrar uma queda de 0,5%, bem abaixo da estimativa de 1,7%, e após o aumento de 0,8% no mês anterior.

Na Nova Zelândia, a semana começou com a divulgação do índice empresarial ANZ que caiu de 58,4 para 57,5, abaixo das estimativas do mercado que apontavam para 58.

Tivemos também os números das licenças de construção de Fevereiro que mostraram um aumento de 0,7%, bem abaixo dos 3,9% estimados e após um aumento de 2,6% no mês de Janeiro.

Na Austrália, a semana começou com os dados das vendas a retalho, que mostraram um aumento de 0,2%, ligeiramente abaixo dos 0,3% esperados pelo mercado e do aumento do mês anterior.

Tivemos também os números das licenças de construção de Fevereiro que mostraram uma redução de 0,3%, melhor do que a contracção de 1,4% estimada pelo mercado, após um aumento revisto em alta de 6,9% no mês anterior.

A balança comercial de bens do mês de Fevereiro mostrou um excedente de 2,97 mil milhões de dólares australianos, abaixo das previsões que apontavam para 5,4 mil milhões, e dos 5,62 mil milhões de dólares australianos do mês anterior.

Os Bancos Centrais

O Reserve Bank of Australia, tal como esperado pelos mercados, manteve a sua taxa de juro directora inalterada em 4,1% após um primeiro corte em Fevereiro. Na conferência de imprensa, a governadora Michele Bullock indicou que a decisão foi consensual e que o RBA não discutiu explicitamente um corte nas taxas. Na sua declaração de política monetária, o banco central sinalizou uma abordagem cautelosa.

Mercados accionistas

Foi uma semana “terrível” para os mercados accionistas globais que afundaram com o anúncio das tarifas universais de Donald Trump que ameaçam uma recessão a nível global.

A confiança dos investidores saiu fortemente ferida e os mercados accionistas da Ásia à Europa, terminando nos Estados Unidos, registaram uma semana de perdas consideráveis.

Esta semana terminou também o mês de Março e o primeiro trimestre deste ano, antes de serem conhecidas as tarifas recíprocas de Donald Trump.

Os mercados accionistas na Ásia durante o mês de Março terminaram mistos, com perdas nos mercados nipónicos e australiano (Nikkei -4,95% e ASX200 -4,33%, face a ganhos na Índia em que o Nifty 50 e o Sensex registaram mais de 6% de ganhos. No trimestre o Hang Seng, de Hong Kong, destacou-se ao ganhar mais de 15%, enquanto que em sentido inverso tivemos o Nikkei, que caiu quase 11% os primeiros três meses do ano.

Na Europa foi um mês de perdas, com o Euro Stoxx 600 a cair 3,1%, enquanto o trimestre foi de ganhos generalizados, onde o DAX, da Alemanha, liderou ao subir mais de 11%.

Nos Estados Unidos foi um mês e um trimestre de perdas. O índice S&P 500 e o Nasdaq destacaram-se pela negativa, registando as maiores quedas mensais e trimestrais desde 2022, com o primeiro a cair 4,6% e o segundo 10,5%, no primeiro trimestre deste ano.

O segundo trimestre começou ainda pior do que o fecho do trimestre anterior.

A forte aversão ao risco originada pelas tarifas impostas pelos Estados Unidos aos seus mais directos parceiros comerciais, levou os mercados a negociarem em forte sentimento de aversão ao risco, levando os mercados de obrigações soberanas a fortes ganhos, em detrimento dos mercados accionistas.

A semana que terminou foi um mar de Vermelho desde a Ásia aos Estados Unidos, passando pela Europa.

Na Ásia, as tarifas norte-americanas que impactaram fortemente desde o Japão (24%) ao Vietnam (46%) e sem esquecer a China (34%) pressionaram a confiança dos investidores que voltaram as costas ao mercado accionista.

No Japão, ainda pressionados por um iene mais forte, os principais índices registaram perdas significativas, com o índice Nikkei a perder 9% e o Topix 9,98%.

Na Austrália, o índice ASX 200 perdeu 3,94%, e o Kospi, da Coreia do Sul, 3,62%.

Na China, o índice CSI300 perdeu 1,37% e o Shanghai Composite recuou 0,28%, enquanto o Hang Seng, de Hong Kong, caiu 2,46%.

Na Índia, o índice Nifty 50 perdeu 2,61% e o Sensex 2,65%.

Na Europa, com promessas de retaliação às tarifas norte-americanas, os principais índices terminaram também em perdas acentuadas.

O índice Euro Stoxx 600 perdeu esta semana 8,44% e o Euro Stoxx 50 8,73%.

Na Alemanha, o índice DAX perdeu 8,10%, o mesmo que o CAC 40, de França.

No Reino Unido, o índice FTSE 100 caiu 6,97%.

Em Portugal, o PSI caiu esta semana 4,53%, um desempenho “melhor” do que o dos seus pares.

Nos Estados Unidos, foi também uma semana de perdas acentuadas, com o JPMorgan a projectar uma recessão ainda para este ano de 2025.

O índice Dow Jones caiu esta semana 7,86%, o S&P 500 9,08% e o Nasdaq 10,02%, enquanto o índice de pequenas empresas Russell 2000, perdeu 9,73%.

Foi o pior desempenho semanal em termos gerais desde os primeiros meses de 2020, quando da pandemia de Covid19.

O índice Dow Jones segue em correcção, tendo perdido mais de 10% desde o seu fecho recorde, enquanto o Nasdaq segue em ”bear market”, tendo terminado a perder mais de 20% desde o seu fecho recorde.

Para vermos algo positivo, só mesmo os índices de volatilidade que dispararam em força.

O índice S&P 500 VIX, conhecido como o índice do medo, ganhou esta semana mais de 100%, terminando acima de 45, num máximo que foi atingido da última vez em Março de 2020, reflectindo claramente o pânico no mercado.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Mercado cambial

A aversão ao risco que assistimos durante esta semana com a divulgação das tarifas universais e recíprocas de Donald Trump foi também o grande motor dos mercados cambiais.

O dólar norte-americano sofreu um forte golpe, com os mercados a descontarem uma recessão nos Estados Unidos. Os investidores trocaram os activos de risco por activos tidos como de porto seguro, como as obrigações soberanas, levando as yields a fortes quedas, trocando ainda o dólar pelas moedas de refúgio como o iene japonês e o franco suíço, e ainda o euro como a divisa com mais liquidez a seguir ao dólar. Já do outro lado da moeda, as moedas que mais perderam foram as de menor liquidez e de maior impacto à volatilidade dos mercados, como as moedas nórdicas e as commodity currencies além das moedas de economias emergentes.

Com os Estados Unidos no centro do furacão, o dólar norte-americano, apesar de ser a moeda de maior liquidez, não é desta vez a preferida como de refúgio.

As yields obrigacionistas em queda e os mercados a descontarem cada vez mais cortes de taxas de juro e mais rápidos por parte da Reserva Federal dos Estados Unidos, segue a pressionar o dólar que perde o suporte da taxa de juro. Os mercados continuam sem querer olhar para os dados concretos do ainda bom momento da economia norte-americana (como os nonfarm payrolls desta semana) preferindo olhar para os dados de sentimento económico (como os do ISM abaixo do esperado pelos mercados).

O índice do dólar DXY registou um mínimo abaixo de 101,00 (100,97) o que não acontecia desde o início de Outubro do ano passado, tendo caído de 103,09 onde abriu a semana, tendo ainda atingido um máximo de 104,07, para terminar a 102,77.

O euro começou a semana em volatilidade muito reduzida enquanto os investidores aguardavam pelo anúncio das tarifas nos Estados Unidos. Esse anúncio levantou mais receios de uma recessão, principalmente nos Estados Unidos, levando os mercados numa espiral de pânico, vendendo o dólar e correndo para divisas de refúgio, as de liquidez mais elevada. Isso acabou por dar um impulso ao euro (a divisa de maior liquidez depois do dólar), o que aliado às perdas do dólar, levou o EUR/USD a registar novos máximos do ano, ficando perto do máximo atingido em 2024.

O EUR/USD, que começou a semana a negociar a 1,0822, tendo ainda atingido um mínimo de 1,0778, acabou a semana a 1,0942, recuando do máximo registado a 1,1146.

O franco suíço e o iene japonês foram as moedas que mais ganharam esta semana. Tidas como moedas de refúgio por excelência, a forte aversão ao risco que se fez sentir, levou-as a registar fortes ganhos e a terminar em máximos deste ano.

O USD/CHF, que chegou a atingir um máximo de 0,8855, depois de ter iniciado a semana a 0,8799, caiu até um mínimo dos últimos seis meses a 0,8477, tendo recuperado até 0,8608, onde terminou a semana.

O EUR/CHF registou uma semana de forte volatilidade, negociando entre um mínimo de 0,9363 e um máximo de 0,9633, tendo terminado a semana a 0,9434, após a ter iniciado a 0,9526.

O USD/JPY, que começou a semana a negociar a 149,83 e chegou a atingir um máximo de 150,49, terminou a semana a 147,01, depois de ter registado um mínimo dos últimos seis meses ao negociar a 144,55.

O EUR/JPY terminou a semana a 161,14, relativamente perto do nível de abertura de 162,11, mas registou também uma semana de elevada volatilidade, com o par a chegar a atingir um máximo de 164,18 e um mínimo de 159,02.

A libra começou por ganhar com o anúncio das tarifas globais, já que de alguma forma a economia britânica beneficiou de uma subida de taxas aduaneiras mais baixas do que a generalidade das restantes economias. Mas com o avolumar da aversão ao risco nos mercados, a sua menor liquidez acabou por levá-la a recuar desses ganhos iniciais, tendo mesmo terminado em perdas.

O GBP/USD começou a semana a negociar a 1,2937 e chegou mesmo a atingir um máximo acima de 1,3200 (1,3207) o que não sucedia desde o início de Outubro de 2024. Mas terminou a semana a 1,2899, recuperando de um mínimo de 1,2853.

Face ao euro, num primeiro momento, depois de ter começado a semana a negociar a 0,8366, ainda registou alguns ganhos, tendo o EUR/GBP atingido um mínimo a 0,8323. Mas no desenrolar dos acontecimentos, a libra foi recuando, com o EUR/GBP a atingir um máximo a 0,8524, tendo terminado a 0,8499, a níveis de Agosto de 2024.

Os preços das matérias-primas caíram com o anúncio das tarifas recíprocas, entre receios de uma menor procura devido a uma desaceleração económica, com o índice dos preços das matérias-primas da Bloomberg a cair esta semana cerca de 6%.

As commodity currencies, as moedas mais expostas à volatilidade dos mercados e as moedas emergentes, são as mais pressionadas em ambientes como este, de forte aversão ao risco.

A moeda que mais perdeu esta semana foi o dólar australiano, que mesmo face ao dólar conseguiu perder cerca de 4% e mais de 5% face ao euro. A resposta chinesa de impor tarifas aos Estados Unidos de 34% a partir de 10 de Abril, igualando assim a tarifa recíproca imposta por Donald Trump, abre portas a uma escalada mais forte na guerra comercial, o que pressionou ainda mais o AUD.

O AUD/USD abriu a semana a negociar a 0,6288 e ainda atingiu um máximo de 0,6389, mas acabou a negociar a 0,6040, após ter recuperado de um mínimo abaixo de 0,6000 (0,5987), o que não acontecia desde Agosto de 2020.

O EUR/AUD que começou a semana a negociar a 1,7219, terminou a 1,8145, após recuar de um máximo de 1,8293, nível que não se registava desde a crise pandémica em Março de 2020.

A coroa norueguesa, depois dos ganhos registados nas semanas anteriores, registou esta semana perdas significativas, tendo sido a moeda com pior desempenho a seguir ao dólar australiano. Além de menor liquidez, o que a leva a estar mais exposta à volatilidade dos mercados, a coroa norueguesa está muito exposta aos preços da energia. A forte queda nos preços do petróleo colocaram pressão adicional na coroa, levando-a a perder um pouco mais de 4% face ao euro e de 3% face ao dólar.

O USD/NOK começou a semana a negociar a 10,496 e ainda atingiu um mínimo de 10,192, mas rapidamente atingiu um máximo de 10,828 para terminar a 10,758.

O EUR/NOK, que abriu a semana a negociar a 11,354 e ainda atingiu um mínimo do ano a 11,255, acabou por fechar a semana a 11,797, depois de ter registado um novo máximo deste ano a 11,843.

Mercados emergentes:

Com as tarifas universais e recíprocas a deixarem para já o México de fora, apesar das perdas do peso-mexicano, essa não foi a moeda emergente que mais caiu. No topo dessa tabela esteve esta semana o rand sul-africano. Além de ser uma moeda emergente, está ainda bastante exposta aos mercados de commodities. Em cima de tudo isso, foi também alvo de uma taxa recíproca dos Estados Unidos de 31%, uma das mais altas, levando a pressão suplementar na sua economia. O rand perdeu esta semana face ao dólar um pouco menos de 4% e face ao euro, um pouco mais de 5%.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Commodities

Petróleo

Preços do petróleo sobem e caem entre tensões geopolíticas, aumento de inventários e receios económicos.

Os preços do petróleo registaram uma montanha-russa nos mercados nos últimos dias, reflectindo uma conjugação de factores geopolíticos e económicos que estão a gerar elevada volatilidade nos mercados financeiros em geral.

No início da semana, as cotações do crude subiram de forma significativa impulsionadas pelas declarações do presidente norte-americano, Donald Trump, que ameaçou impor tarifas adicionais ao petróleo russo caso Vladimir Putin continue a adiar um acordo de paz na Ucrânia. Prometeu ainda bombardear o Irão se não for alcançado um novo acordo nuclear com os Estados Unidos, comentários que aumentaram os receios de instabilidade no Médio Oriente e contribuíram para a valorização do petróleo.

Contudo, a tendência inverteu-se rapidamente com a divulgação dos dados semanais sobre os inventários de crude nos EUA. O relatório do American Petroleum Institute revelou um aumento inesperado de 6 milhões de barris, incluindo uma subida de 2,2 milhões de barris nas reservas de Cushing, Oklahoma. Este aumento dos inventários sinalizou uma possível diminuição da procura, pressionando os preços em baixa.

A tendência de queda acentuou-se com a publicação do relatório da Administração de Informação de Energia (EIA), que confirmou um aumento ainda maior, de 6,2 milhões de barris, contrariando as expectativas do mercado de uma ligeira redução.

Adicionalmente, o mercado foi abalado pela decisão da OPEP+ de avançar com o plano de eliminação gradual dos cortes de produção. Um grupo de oito países produtores confirmou que irá aumentar a produção em 411 mil barris por dia a partir de Maio, o que gerou receios de excesso de oferta. Esta notícia, combinada com a recente imposição de tarifas globais por parte dos Estados Unidos, que está a alimentar preocupações sobre uma possível recessão mundial, acabou por levar os preços do petróleo esta semana a caírem cerca de 10%.

Foi o pior desempenho semanal do Brent desde Setembro de 2024 e teremos de recuar até Março de 2023 para vermos uma semana com pior desempenho do WTI.

O Brent começou a semana a negociar a $72,85 por barril e ainda atingiu um máximo a $75,45, mas caiu abruptamente para um mínimo de $64,05 (nível que não era atingido desde Maio de 2021), para terminar a recuperar, fechando a semana a $66,35.

O WTI registou também no início da semana um máximo de $72,25 por barril, para cair para um mínimo de $60,50 (um mínimo desde Abril de 2021), para recuperar algum do terreno perdido e terminar a negociar a $62,75.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5

Ouro

Mais uma semana e mais um novo máximo do ouro, desta vez ultrapassando a marca dos $3100 por onça de ouro. Mas, tal como qualquer outra matéria-prima, não resistiu à pressão gerada pelas tarifas recíprocas impostas pelos Estados Unidos, mesmo sendo um activo de refúgio, e terminou a semana em queda, registando a pior semana desde Fevereiro, tendo caído esta semana cerca de 2,5%.

Desde o início deste ano o ouro conta com uma valorização de cerca de 15%.

A semana começou com o preço da onça de ouro a negociar a $3.092,60, continuando a sua tendência ascendente registou um novo máximo de sempre a $3.167,80, mas caiu para um mínimo de $3.015,85 terminando a semana a negociar a $3.036,90.

Gráfico Fonte XTB xStation 5

Gráfico Fonte XTB xStation 5